Pérennité des ODG (1/3) – Assurer une bonne gestion économique

Les Organismes de défense et de gestion assurent une grande diversité de missions afin de gérer la ou les filières de production dont ils ont la charge. Leurs ressources financières reposent en très grande partie sur les cotisations qui dépendent souvent du volume de production de leur(s) signe(s) de qualité. Pour les structures fragilisées par cette situation, les modes de financement alternatifs sont rares.

En 2023, on dénombre 32 Organismes de Défense et de Gestion[1] (ODG) en Bretagne (voir le Mémento des SIQO 2025). Leur création date de 2006, à la suite d’une évolution législative : ces structures ont remplacé les syndicats de défense des appellations d’origine et des groupements qualité qui administraient jusqu’alors les démarches sous SIQO. L’adhésion des producteurs à ces ODG nouvellement créés a alors été rendue obligatoire.

Vingt ans après, on observe en Bretagne des ODG aux modes d’organisations et tailles très variés, présents dans toutes les filières alimentaires bretonnes et qui doivent s’adapter à des dynamiques de marché parfois complexes. Face à ces constats, la Chambre d’agriculture de Bretagne s’est interrogée sur les conditions de pérennisation de ces structures et de leurs dynamiques de filière. Ces éléments ont été présentés à l’occasion de la journée des ODG en Bretagne le vendredi 14 novembre 2025 à Pontivy. Les conclusions de cette enquête ont été confrontées aux résultats d’une étude du CGAAER de 2023 portant les forces et faiblesses des ODG en France (les mentions sur fond gris rapportent les conclusions du CGAAER).

La polyvalence des ODG, facteur de nombreux postes de charges

Les missions d’un ODG sont multiples :

- gérer et faire appliquer le cahier des charges,

- contrôler les opérateurs habilités en lien avec un organisme certificateur (OC),

- défendre et valoriser les produits de la filière,

- animer la dynamique de filière…

Pour assurer ces activités, l’ODG peut faire le choix de disposer de toutes les compétences en interne. Cependant, le plus souvent, une part de ces missions sont déléguées à des structures tierces :

« L’efficacité d’action de ces ODG […] ne dépend pas de leur taille mais de leur capacité à la contrebalancer par de possibles délégations de mission à d’autres structures ou par l’achat de prestations. »

CGAAER – Forces et faiblesses des organismes de défense et de gestion (ODG)

On a une structure d’ODG très légère qui fonctionne avec beaucoup de délégation pour que cela coûte le moins possible aux opérateurs

ODG en filière viande

Sur la question spécifique des OC, des hausses de tarifs substantielles ont été observées. Face à cela, certains ODG bretons revoient leur posture face à ces partenaires. Par exemple, un devis très détaillé est exigé en début d’année, des appels d’offre sont lancés, le plan de contrôle des opérateurs est retravaillé avec l’Inao ce qui nuance le constat posé par le CGAAER en 2023 :

« Un certain nombre d’ODG accordent une importance trop faible à l’analyse critique des dispositions de leur cahier des charges au regard des contrôles qu’elles nécessiteront. »

Des ressources dépendantes des cotisations et des performances commerciales

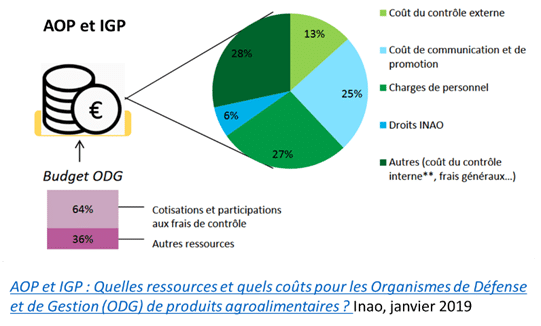

Pour couvrir ces frais, les ODG dépendent en très grande partie des cotisations et participations aux frais de contrôle versées par ses adhérents (cf. illustration ci-dessus). La définition du mode de cotisation dépend de chaque filière : il peut s’agir d’une part fixe (ie. l’adhésion) et/ou d’une part variable assise sur les intrants (par ex. les semences) ou les volumes de production ou de transformation. Ici se dessine une des préoccupations principales de nombre d’ODG : celle de maintenir un niveau de production suffisant quand leurs cotisations sont assises majoritairement sur une part variable. Si les volumes de production chutent, il peut être difficile d’assurer une rentrée d’argent suffisante pour couvrir les frais de la structure. L’intégration de nouveaux producteurs pour compenser les départs en retraite et les désengagements est la piste la plus travaillée.

Les consommateurs boudent les SIQO, il faut réussir à toucher des marchés de niche

ODG en filière animale

Un second enjeu tourne autour de la commercialisation des produits. Sylvain Reverchon, directeur adjoint de l’Inao présent à la journée des ODG en Bretagne 2025, enjoint ainsi les ODG à « davantage travailler leurs liens avec les distributeurs » afin d’améliorer la valorisation des produits. Sur ce point, on peut noter des partenariats avec des artisans-commerçants, la vente en grande distribution ou une stratégie de forte montée en gamme.

Certains ODG dressent malgré tout un constat rassurant :

Le besoin du consommateur est toujours là, parce que ce sont de bons produits et le client ne se sent pas lésé avec ces produits-là

ODG en produits de la mer

Solliciter d’autres contributions à moyen terme

Si les démarches de production sous SIQO sont portées par leurs opérateurs, leurs bénéfices rayonnent au-delà du périmètre de leur production : territoires et filières alimentaires en tirent profit. Partant de ce constat, étendre la contribution à ces démarches au-delà des opérateurs est une piste.

Pour commencer, un soutien pourrait être sollicité auprès de partenaires territoriaux ou professionnels comme le propose le CGAAER :

« Le produit sous signe de qualité entraîne avec lui des dynamiques d’amélioration générale de la qualité agricole et alimentaire […], d’aménagement du territoire, d’image du territoire et de développement économique. Elles justifient pleinement une prise en charge d’une partie des dépenses par des tiers, notamment par des collectivités territoriales qui y trouvent un puissant relais de leurs propres politiques ou par les acteurs professionnels (Chambre d’agriculture, interprofessions, …) y trouvant intérêt. »

Réfléchir à une stratégie interne vis-à-vis des enjeux professionnels et territoriaux de son périmètre d’action est utile avant de solliciter des partenaires devenus plus exigeants que par le passé sur l’impact de leurs soutiens.

Le CGAAER propose une autre source de financement à envisager à plus long terme :

« Dès lors que les acteurs de la distribution margent sur la valeur ajoutée liée à la qualité et aussi sur cette part des coûts de gestion, ne devraient-ils pas contribuer à juste proportion au financement de la qualité ? »

Les ODG peuvent collectivement se faire les relais de cette réflexion auprès de leurs partenaires, notamment politiques.

Une série d’articles sur les ODG

Cet article fait partie d’une série de trois articles qui questionnent les conditions de pérennisation des ODG en Bretagne. D’autres articles seront publiés prochainement :

– Article 2 : Le cahier des charges : entre protection de la démarche et frein aux évolutions

– Article 3 : Prendre soin du fonctionnement de la structure

[1] ODG gérant au moins un produit sous signe de la qualité et de l’origine pour lequel au moins 10 % des opérateurs habilités (producteurs primaires et transformateurs) sont localisés en Bretagne