Transformation laitière : des opportunités de croissance manquées

En décembre 2025, la ministre de l’Agriculture, de l’Agro-Alimentaire et de la Souveraineté Alimentaire Annie Genevard a lancé les Conférences de la Souveraineté Alimentaire. Ces conférences ont pour objectif de fixer de façon collective les ambitions de la France en matière de souveraineté alimentaire, en tenant compte de différents paramètres internes et externes. Les synthèses des contributions des différents groupes thématiques ont été présentées lors du Salon International de l’Agriculture 2026. L’occasion de mettre en lumière les atouts et les défis qui attendent la filière laitière nationale.

Autosuffisance au global, mais pas dans le détail

A l’heure actuelle, la production laitière française atteint un taux d’autosuffisance de 108 %, mais les perspectives sont négatives en raison de la décapitalisation du cheptel laitier. En 2023, le Cniel avait d’ailleurs alerté sur le risque de passer en dessous des 100 % en 2027.

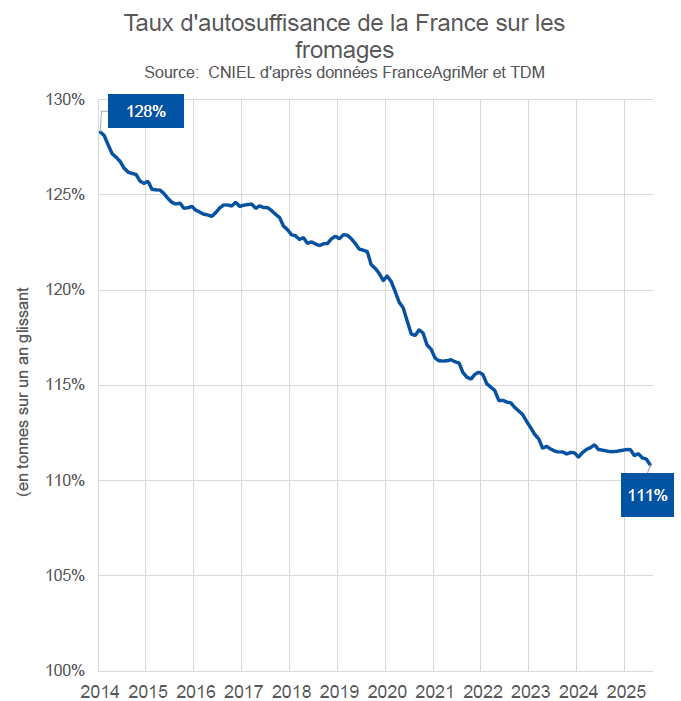

Par ailleurs, le taux d’autosuffisance diffère grandement selon les produits : 260 % pour la poudre de lait écrémé, mais seulement 78 % pour le beurre. Ce déficit en beurre n’est pas nouveau, mais il s’aggrave d’année en année. Le document de synthèse note un déclin sur d’autres produits, tels que les fromages, dont le taux d’autosuffisance est passé de 130 % à 110 % en dix ans. Surtout, la France est importatrice nette sur les fromages ingrédients (mozzarella, râpés, cheddar), un marché particulièrement dynamique.

Une absence sur les marchés dynamiques

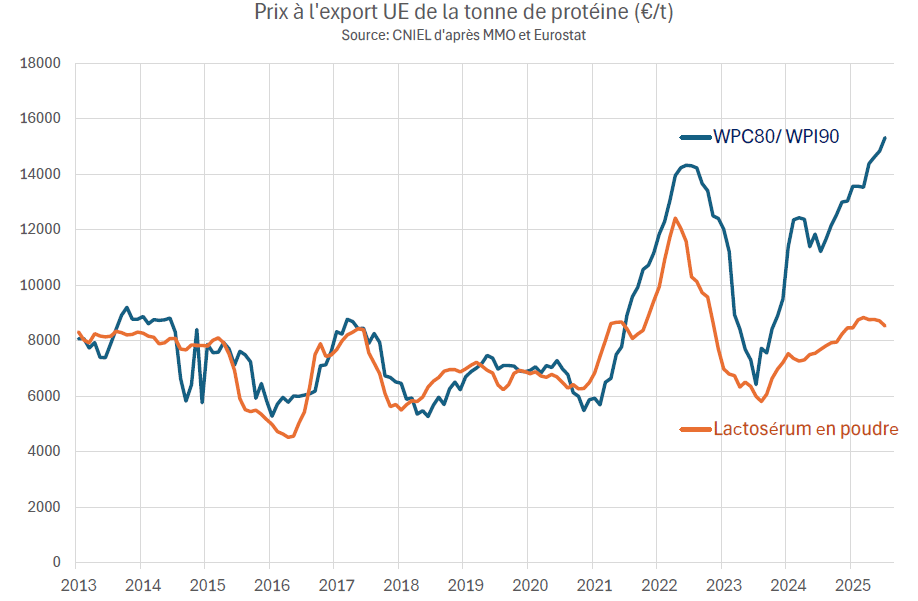

Globalement, la production française n’est pas suffisamment orientée vers des marchés porteurs de la 2nde transformation (fromages ingrédients, concentrés de protéines de lactosérum, etc.). Cela explique pourquoi les IAA nationales importent 72 % de leurs besoins en produits laitiers. Cette absence est un manque à gagner important pour la filière laitière française. Par exemple, pour la valorisation de la protéine, le Cniel a établi une comparaison des prix à l’export du lactosérum en poudre et du WPC80/WPI90 (concentré de protéines de lactosérum). Le cours du WPC80/WPI90 a plus que doublé sur les deux dernières années, alors qu’il n’a augmenté « que » de 50 % pour le cours de la poudre de lactosérum.

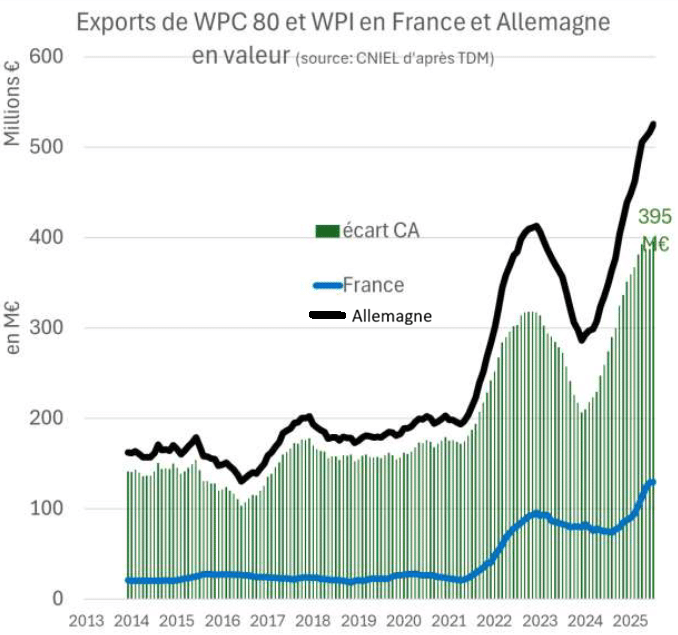

Résultat, un écart de chiffre d’affaires qui se creuse pour la valorisation de ce produit, entre l’Allemagne qui a augmenté sa production de WPC80/WPI90 de 25 millions de tonnes en dix ans, et la France dont la production n’a augmenté que de 8 millions de tonnes sur la même période.

Des capacités insuffisantes

Selon le Cniel, cette absence de la France sur ces marchés s’explique par des capacités insuffisantes. Ainsi, le plus gros site de transformation de mozzarelle français a une capacité de production de 45 000 tonnes/an, bien loin du site de A Ware aux Pays-Bas qui en transforme plus de 100 000 t/an. Et l’écart avec nos concurrents européens est encore plus flagrant sur les autres fromages ingrédients : moins de 10 000 t/an pour le plus gros site français de cheddar, contre plus de 55 000 t/an pour un site de Saputo au Royaume-Uni. Enfin, en France le plus gros site de production d’edam sort moins de 5 000 t/an, bien loin des 150 000 tonnes de capacités de production du site d’Ammerland en Allemagne. Plus globalement, la France ne dispose d’aucun site valorisant plus d’un milliard de kg de lait, alors que l’Allemagne en compte huit.

La Bretagne tournée vers le marché intérieur

Selon la dernière étude sur la transformation laitière de FranceAgriMer, la production moyenne par site est en recul entre 2019 et 2023 dans la région. Ce n’est pas seulement dû à une baisse de la collecte. La part de la collecte bretonne transformée dans les régions voisines a augmenté sur cette période. De plus, la Bretagne a accru sa spécialisation sur les poudres de lait : elles représentaient 26 % de la matière sèche utile transformée en 2019, elles en représentent plus de 30 % en 2023. Cette hausse est due notamment à la mise en route de la tour de séchage de la Sill. En revanche, la transformation de la matière grasse en Bretagne ne fait que reculer depuis dix ans, passant de 92 % en 2016 à 76 % en 2023. Le quart restant est transformé en partie en Normandie, principalement sous forme de beurre destiné à la GMS.

La Bretagne se démarque cependant par des sites de transformation de plus grosse dimension. C’est le cas notamment de l’usine Entremont de Montauban de Bretagne, qui collecte 500 000 millions de litres de lait par an, ce qui en fait le plus gros site de transformation fromagère de France. Mais cette production est en grande partie destinée au marché national de la GMS, dont la valorisation est bien moindre que celle du fromage ingrédient exporté. Par ailleurs, ça reste une dimension bien inférieure aux grands sites européens cités précédemment.

Comment retrouver la croissance ?

Il semblerait qu’aujourd’hui l’interprofession questionne les choix des industriels en termes d’investissements. Le groupe sectoriel « Ruminants » était animé par Damien Lacombe, président de Sodiaal, ce qui n’est pas anodin. Pour autant, une fois le constat effectué, quelles solutions existent pour faciliter les investissements ? Les leviers d’actions proposés par la synthèse sont majoritairement défensifs : observatoire sur les différences de compétitivité, notamment sur l’aspect réglementaire, sourcing des fournisseurs pour la 2nde transformation, etc. Un meilleur ciblage des aides à l’investissement, par site et non par groupe industriel, est également préconisé. Pas sûr que cela suffise pour rattraper le retard pris ces dix dernières années.