Le label European Chicken Commitment (ECC) ouvre un nouveau segment de marché, entre le standard et le Label Rouge, qui s’inscrit dans la tendance à la montée en gamme du poulet français. Le développement de la production sous ce label semble en phase avec les attentes du marché : 92 % des Français souhaiteraient l’amélioration du bien-être des poulets de chair en élevage, selon le baromètre européen BEA de 2023. Mais en 2021, une étude FranceAgriMer pointait un risque de décrochage de la filière du fait du développement de ce label. Que peut-on en dire aujourd’hui ?

Un label bien-être animal issu du monde associatif

Le cahier des charges ECC (ou BCC Better Chicken Commitment hors Europe) est un label international rédigé en 2017 par une trentaine d’associations européennes de la cause animale. Parmi les critères à remplir pour intégrer le label :

- race à croissance intermédiaire (donc pas de Ross 308, race dominante pointée du doigt pour sa croissance rapide pouvant engendrer des problèmes de santé)

- densité maximale de 30 kg/m2 (contre entre 39 et 42 kg/m² max dans la plupart des élevages)

- entrée de lumière naturelle ou jardin d’hiver

- meilleures conditions d’abattage (étourdissement par atmosphère contrôlée)

Des engagements des distributeurs, transformateurs, puis producteurs

Face à la pression sociétale, les distributeurs et industriels ont les premiers cherché à améliorer le bien-être animal, avec pour certains des engagements dès 2019. C’est le cas d’une grande majorité des distributeurs (Carrefour, Leclerc, Coopérative U, Intermarché, Casino, Picard), d’agro-industriels (Fleury Michon, Sodebo…), d’acteurs de la restauration commerciale (Flunch, Burger King, Subway, …) et collective (Sodexo, …) ou encore de grossistes (Krill, Transgourmets). La plupart se sont engagés à distribuer du poulet ECC dès 2026, a minima dans tous les produits de leurs marques propres contenant plus de 50 % de poulet.

Panorama d’entreprises engagées dans le label European Chicken Commitment (betterchicken.org)

Côté production agricole et agroalimentaire, les quelques annonces concrètes ne datent que de cette année 2025. Les deux acteurs majeurs de France et de Bretagne s’engagent à lancer des gammes ECC sur leurs marques phares dès 2026 avec 100 % d’ECC en 2028 : LDC (Fermiers de Loué, le Gaulois, Maître Coq) et Terrena/Galliance (Père Dodu, la Nouvelle Agriculture). Un engagement qui reste conditionnel : LDC et Terrena évoquent un déploiement « en fonction de la réponse du marché » ! De plus, répondre à ces engagements demande une adaptation rapide. Or des retards sont déjà anticipés : adaptation des bâtiments, disponibilité en souches intermédiaires, adaptation de l’abattage…

Les surcoûts de la production ECC

La transition vers l’ECC implique naturellement des surcoûts : améliorations du bâtiment, souches intermédiaires à plus faible indice de consommation et plus longue croissance (-12 % de productivité), et surtout la baisse de densité qui conduit à une capacité moindre par poulailler (-23 % de productivité).

Selon les sources, le coût de production par poulet sur une exploitation est entre 21 % et 27 % plus élevé en ECC par rapport au standard à 39 kg/m². A cela s’ajoutent des surcoûts au niveau de l’abattage, passant l’augmentation globale entre +18,5 % et +37,5 % par kg de viande (Van Horne 2025, AVEC-ADAS 2024). Des surcoûts globaux pouvant être encore plus élevés, si seuls les filets sont valorisés en ECC.

Le passage à l’ECC, toutes choses égales par ailleurs, se traduit aussi par une augmentation de 24,4 % des émissions de GES par kg de viande et une baisse de production de 44 %. La compensation de ce recul nécessiterait de construire près de 10 000 nouveaux poulaillers, pour un coût estimé à 8,24 milliards d’euros.

A noter que ces études ne prennent pas en compte les externalités positives de l’ECC, comme le temps gagné pour l’exploitant, des volailles en meilleure santé donc une consommation d’antibiotiques et une mortalité moindres.

Une compétitivité toujours plus dégradée ?

Outre la baisse de la production française et donc de notre autosuffisance alors qu’on consomme toujours plus de poulet, la profession exprime ses préoccupations quant aux débouchés et à la compétitivité.

Si les consommateurs préfèrent désormais la volaille aux autres viandes, c’est pour son prix relativement plus bas. En outre, au sein de la volaille, il a tendance à aller au moins cher, d’autant plus que l’origine est rarement affichée sur les produits élaborés, qui tirent la croissance. Dans ce cadre, le poulet ECC risque-t-il de manquer de débouchés ? Ce risque est à nuancer, au vu du nombre d’acteurs de la filière qui se sont engagés à transitionner partiellement ou totalement leurs approvisionnements vers l’ECC.

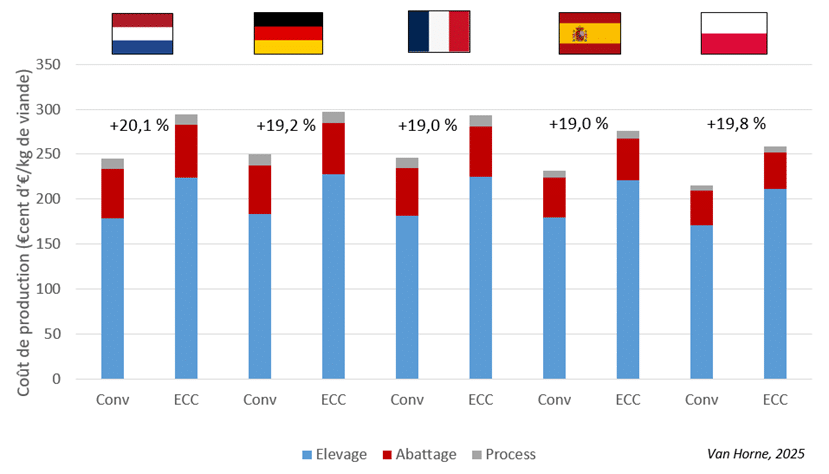

Cependant, le label n’étant pas lié à une origine géographique, les pays exportateurs hors UE pourraient s’adapter à ces nouvelles normes, comme le Brésil et l’Ukraine. En Europe, la transition à l’ECC ne modifie pas le classement des pays par compétitivité : Pologne, Espagne, puis Pays-Bas (illustré ci-dessous). La France, avec ses poulaillers plus petits (64 000 volailles par élevage en France contre 125 000 dans l’UE, Anvol 2020) ferait particulièrement les frais de la baisse de densité en perdant des économies d’échelle.

Coûts de production de poulet standard et ECC pour les principaux producteurs de l’UE

On risquerait donc des conséquences contre-productives : baisse de la production couplée à croissance de la consommation, donne plus d’importations et moins d’autosuffisance alors que la France importe déjà un poulet consommé sur deux. En outre, cette perte de compétitivité pourrait être exacerbée par des accords avec l’Ukraine et le Mercosur. L’interprofession Anvol réagit et fixe trois objectifs : réduire les importations via une opposition aux accords commerciaux et clauses miroirs, développement de la production, et communication sur l’origine, pour reconquérir 20 % de la production importée.

Auteur>