Le local : nouveau moteur de la croissance ?

Le local a le vent en poupe : alors que certains labels de qualité peinent à atteindre l’équilibre, les mentions sur les origines des produits sont largement plébiscitées par les consommateurs. A tel point que les distributeurs comptent bien en faire leur nouveau moteur de croissance…

Les clés du succès

C’est la nouvelle « étoile montante » des distributeurs. Après les produits sous labels (dont le bio), c’est au tour de la mention « Local » d’être mise en avant. Et pour cause : l’institut IRI déclarait fin 2022 que 86 % des Français sondés dans leurs études affirmaient faire davantage confiance à un produit local que bio. Un produit qu’ils définissent comme ayant été fabriqué dans leur région, artisanal et vendu en circuit court.

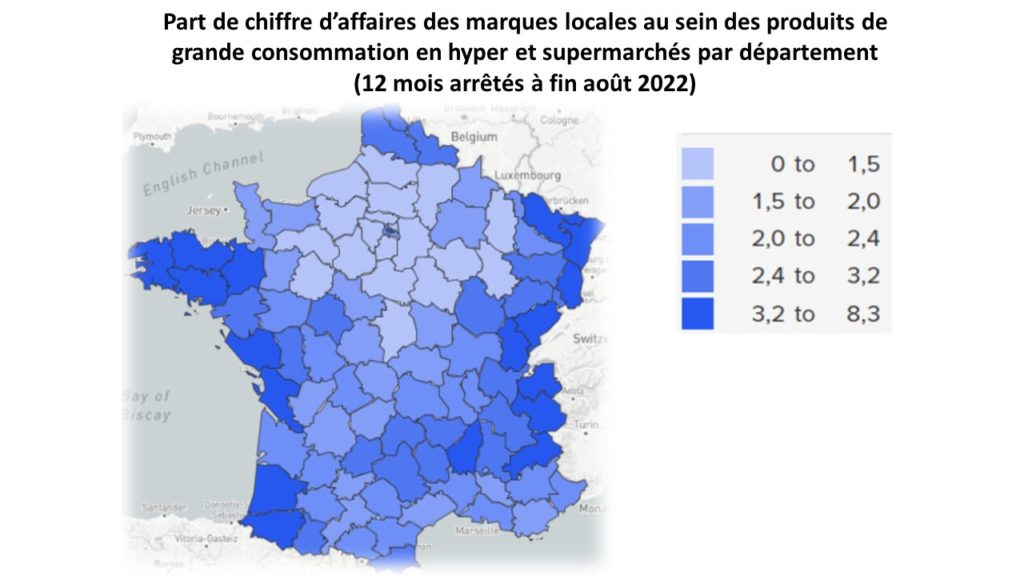

Certes, il convient de modérer cet engouement : le poids des marques locales dans le chiffre d’affaires des PGC-FLS* reste modeste (2,2 % en moyenne tous circuits confondus). Il est cependant plus important dans les supermarchés (2,8 %) et dans le réseau de magasins de proximité (2,4 %). Dans les enseignes discount ou le e-commerce (qui ont eu tendance à gagner des parts de marchés en 2022), les recettes sont bien moindres et représentent respectivement 0,8 et 1 % du chiffre d’affaires global de ces circuits de distribution (IRI).

Mais ces résultats dépendent avant tout de l’énergie investie par les enseignes pour référencer et promouvoir ces produits. Dans celles qui travaillent le plus sur cette offre, les parts de marchés des produits locaux atteignent jusqu’à 6,1 %.

De plus, l’expérience des trois dernières années montre la meilleure résilience des produits disposant d’une marque ou d’une mention locale dans le contexte instable que nous traversons : les PGC-FLS locaux avaient davantage progressé en 2020 (croissance annuelle de 6,5 % contre 6,2 % pour le total des PGC-FLS d’après IRI). En 2021 puis en 2022, les marques locales ont moins marqué le pas que les autres, affichant un recul des volumes de 1 % en 2021 puis de 1,4 % en 2022, contre 1,9 % puis 2,6 % pour le total des PGC-FLS.

Le dessous des cartes, vu par IRI

En matière de consommation locale, la Bretagne n’est pas en reste. Elle fait partie, avec l’Alsace et le Pays Basque, des régions les plus identitaires (IRI, Etude de Géomarketing). Et les achats de produits locaux sont en progression (+6,1 % de chiffre d’affaires pour les marques locales bretonnes entre 2020 et 2022).

Un succès également dû à la capacité des entreprises agroalimentaires bretonnes à répondre à cette demande : suffisamment grandes, produisant à la fois pour les marques nationales et distributeurs, elles peuvent alimenter le marché et communiquer efficacement. De leur côté, les distributeurs jouent le jeu, surfant sur l’image qualitative et rassurante de ces produits.

Une attente pour le local… Face à un recul de la souveraineté alimentaire

La notion de local peut, en fonction des produits et des contextes, s’étendre à l’échelle du pays. C’est ce que nous apprend Kantar Wordpanel au travers de son étude sur les labels en Grande Consommation. Le top 3 des labels pour lesquels les Français seraient prêts à payer plus cher est composé du Label Rouge (label typiquement français), Viande de France et de la mention Made In France.

Pourtant notre dépendance aux importations s’intensifie en 2022 : 74 % pour les légumes surgelés et 43 % pour les conserves, 49 % pour les poulets de chair…

Alors que la demande pour le local et le « Made in France » décolle, le gouvernement s’empare du sujet, notamment en lançant un plan de souveraineté pour la filière fruits et légumes. Gageons que les consommateurs français continueront à soutenir les productions locales…

*Produits de grande Consommation – Frais Libre-Service