Bio : la production peut-elle répondre à la reprise de la consommation ?

L’année 2025 a marqué la reprise de la consommation bio, qui avait souffert de plusieurs années de forte inflation. Pour les producteurs en agriculture biologique, le repli de la consommation s’était traduit par des baisses de prix et des déclassements en série, qui ont incité à diminuer la production, voire à sortir de la certification. Alors que la demande repart, la production bio pourrait bientôt peiner à y répondre.

Une nouvelle dynamique de la demande

Après un retour modéré de la croissance de +0,8 % en valeur en 2024, le marché du bio a progressé de 3,5 % en 2025 (baromètre de la consommation bio 2025, Agence Bio). Une reprise tirée par les magasins spécialisés bio (+6,6 %) et la vente directe (+5,2 %), accompagnés par le retour de la croissance en GMS (+1,7 %). Les fruits et légumes bio sont les plus plébiscités, suivis des œufs, de la viande et des produits laitiers. La progression du bio concerne toutes les catégories d’âge, de niveau de vie et de diplôme. La Bretagne compte près de 35 % de consommateurs hebdomadaires, dans la moyenne française (contre 30 % en 2024 en France).

Alors que la plupart des enseignes affichent des perspectives de croissance sur le bio, toutes disent avoir été confrontées cette année à des ruptures d’approvisionnement sur des produits bio. Le décrochage de la production est un réel risque pour la sécurisation de leurs approvisionnements et la satisfaction des consommateurs.

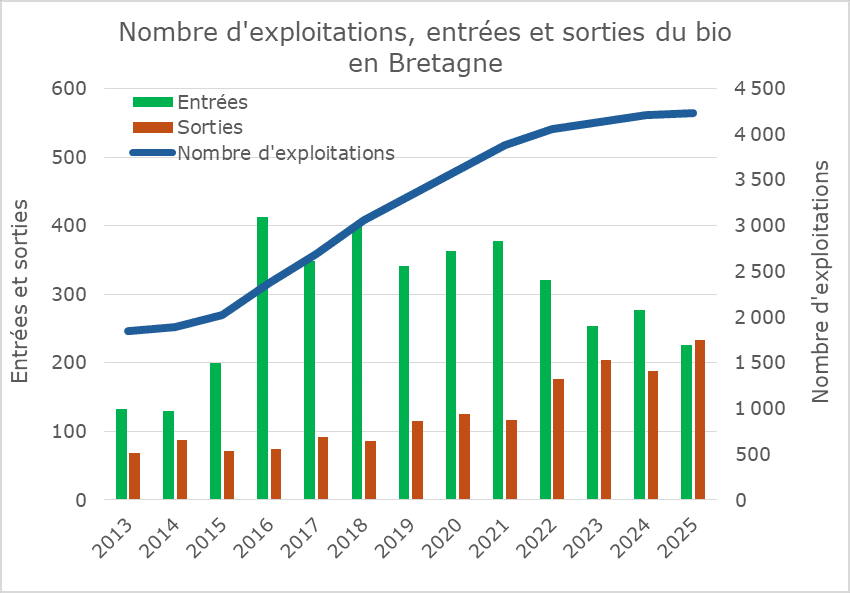

Moins de sorties du bio en Bretagne

La baisse de la consommation bio a entrainé un ralentissement des conversions et installations (136 installations bio en 2025 contre 204 en 2021 en Bretagne) ainsi que des sorties du bio, que ce soit des cas de décertifications ou de départs à la retraite. Au niveau national, le nombre d’exploitations en agriculture biologique a diminué pour la première fois en 2025, avec une perte nette de -386 fermes bio (-0,6 %). Ce sont aussi 530 entreprises de transformation de produits bio qui ont cessé cette activité en 2025.

Bien que touchée aussi par la crise, la région Bretagne s’en tire mieux que la France dans son ensemble. En 2024, elle était la seule région où les conversions ont repris, avec un solde positif. Mais en 2025, le solde régional est quasiment nul : autant d’entrées que de sorties de la certification. Autrement dit, un plateau est atteint. Par ailleurs, sortants et entrants n’ont pas le même profil : il y a davantage de maraichage parmi les nouvelles exploitations. Quant aux surfaces exploitées en bio, elles sont en baisse depuis 2022 au niveau national comme breton.

Source : Chambre d’Agriculture de Bretagne, données FRAB

On va avoir au moins sur le premier semestre 2026 une réadéquation offre-demande

Bruno Martel, président de l’Agence Bio

La reprise de la consommation change en effet la donne en tendant à relever les prix du bio, alors que l’offre s’est réajustée à la baisse. Mais cela suffira-t-il à inciter la production et à relancer le mouvement de conversions ?

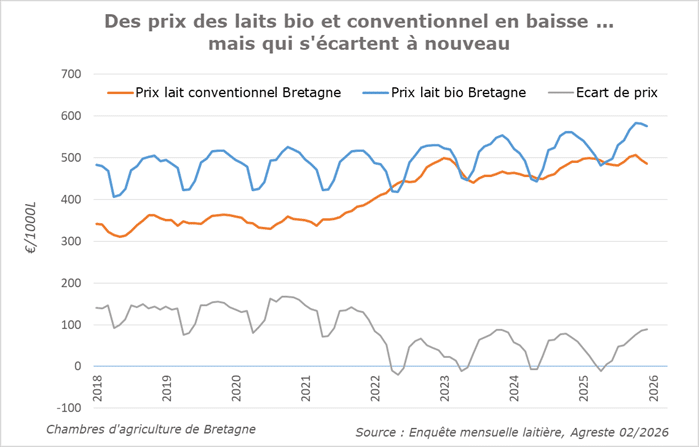

Lait bio : des déclassements au manque de production

Avec des déclassements en série, les producteurs de lait bio ont été incités à diminuer leur production voire à arrêter le bio. La Bretagne a perdu 6 % de ses livreurs de lait bio par rapport à 2021. En 2025 la collecte de lait bio en Bretagne diminue de 4,5 %, alors que la collecte tous laits confondus augmente de 4,5 %. Les dynamiques sont proches au niveau national, à tel point que le CNIEL estime que la France manquera de lait bio en 2026 pour satisfaire la demande. Cela pourrait au moins permettre de maintenir des prix du bio satisfaisants, à l’heure où le prix général du lait amorce une importante baisse. L’écart de prix bio-conventionnel croit ainsi en fin d’année et s’établit à 90€/1000 litres en décembre 2025.

Viande bovine et œufs : prix élevés mais production à la peine

La dynamique de décapitalisation des cheptels bovins se vérifie autant en conventionnel qu’en bio. Les viandes bio en viennent à répondre au manque d’approvisionnement en conventionnel, la production chutant plus vite que la consommation (baisse de près de 3 % de la consommation de viande bovine en 2025). Les prix de la viande bovine sont en nette hausse (jusqu’à +50 % sur un an), si bien que la production de viande bio reste rentable malgré un écart de prix minime avec le conventionnel.

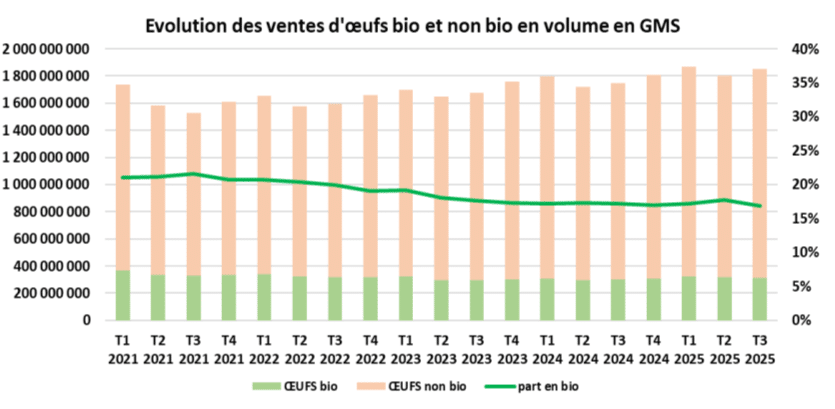

Les œufs bio connaissent également un déséquilibre offre demande, pour des raisons différentes. Alors que la consommation d’œufs, protéine la moins chère, est en forte hausse, la production n’augmente pas assez vite. En particulier la consommation d’œufs bio est repartie à la hausse en 2025 après plusieurs années de baisse (+2,3 %), mais c’est avant tout le fait de l’augmentation générale de la consommation d’œufs. S’il y a eu des situations où les œufs bio ont bénéficié d’un effet report en cas de manque d’œufs conventionnels en rayons, on a aussi vu des pénuries en œufs bio. D’autant plus qu’il y a eu un mouvement de conversion du bio vers le plein air.

Cette situation de tension d’approvisionnement tire les prix à la hausse : le prix moyen à la consommation des œufs bio est passé de 36,4 €/100 œufs en 2022, à 41,3 €/100 œufs en août 2025 (Kantar). La Bretagne reste la première région productrice d’œufs bio, avec 26 % du cheptel de pondeuses bio.

Source : Circana, Agence Bio

Porc et volaille bio : la consommation ne reprend pas

Bien que la consommation de viande de porc et volaille redémarre dans les circuits spécialisés, la consommation dans le débouché majoritaire de la GMS reste en baisse. Les enseignes ont fortement diminué le nombre de références ces dernières années.

Alors qu’il représente moins de 2 % du cheptel national, le porc bio est la production qui a le plus souffert de la crise et des déconversions. Avec un mode de production bio particulièrement plus coûteux que le conventionnel, et de même pour le produit final, la consommation de porc bio s’est effondrée davantage que celle d’autres produits. Les abattages de porc bio ont chuté de 35,5 % entre 2022 et 2024. Aujourd’hui, on ne relève plus tant de déclassements mais les groupements produisent sous quotas pour éviter une telle situation. Prudente, la filière bride sa production et n’affiche aucune perspective de croissance. La valorisation de l’ensemble de la carcasse est aussi un enjeu, là où c’est la charcuterie qui est le plus consommée en bio.

En poulet de chair bio, le cheptel national a diminué de 27 % entre 2021 et 2024. La consommation de poulet bio est toujours en baisse dans les grandes surfaces, où on lui préfère le Label Rouge. Mais de leur côté, des magasins spécialisés bio relèvent quelques tensions d’approvisionnement sur la volaille. La production en bio a repris en 2025 (encore loin du niveau d’avant-crise), cela majoritairement pour alimenter la demande à l’export de pays voisins européens.

Grandes cultures : retour à un (fragile) équilibre

La récolte catastrophique de 2024 a permis un épuisement des stocks, donc une baisse de l’offre qui a permis la fin des déclassements et un meilleur prix du bio, qui s’écarte à nouveau du conventionnel. La demande de grain bio a aussi repris en alimentation animale.

En fruits et légumes bio, si les voyants de la consommation sont au vert dans tous les circuits de distribution et depuis plus d’un an, la production fait face aux difficultés inhérentes de la filière : recrutement et coût élevé.

Risquer une reprise de la production ?

La Bretagne, qui a mieux résisté à la crise comparé au reste du pays, a les signaux au vert pour relancer la production avec une demande tonique dans ses productions phares, lait et légumes. A noter aussi que sur la période, la consommation de produits locaux et la reconnaissance de leurs qualités ont davantage progressé que pour le bio (dernier baromètre Agence Bio). Il y a là une carte à jouer.

Après une phase de rééquilibrage, un risque demeure de décrochage entre offre et demande, dans le sens opposé à celui des dernières années, alerte l’Agence Bio. Mais il est difficile pour les agriculteurs de se projeter et de risquer une conversion, avec ces va-et-vient des marchés. D’autant que l’inflation est de retour en fin 2025, l’incertitude demeure sur l’évolution de la consommation. Développer à nouveau la production bio demande stabilité et sécurisation. C’est ce que tentent les enseignes avec davantage d’achats directs et de contractualisation, qu’elles associent à la diversification des sources d’approvisionnement pour limiter les risques de rupture.