Le conflit dans le golfe persique a des conséquences multiples sur l’économie mondiale, en particulier en raison du blocage du détroit d’Ormuz qui entrave une partie du commerce internationale dans la région. La hausse sur les prix de l’énergie qui en résulte rappelle la situation en 2021-2022. Pour les exploitations laitières bretonnes, les conséquences pourraient être plus importantes encore, en raison d’un retournement de conjoncture. Pour les industriels, en revanche, les effets sont plus faibles… pour le moment.

Trois mois après le début de la guerre entre les États-Unis et l’Iran, commencée le 28 février 2026, aucune issue du conflit ne se dessine à court terme. Le blocage du détroit d’Ormuz qui en résulte a des impacts sur la production agricole et agroalimentaire bretonne. Les effets sur les débouchés de la production laitière devraient être limités. Globalement, les pays impliqués directement ou indirectement dans le conflit ne représentent que 6 % des exportations laitières bretonnes en valeur, principalement de la poudre de lait écrémé et du beurre. Mais ce n’est pas sur cet aspect que le conflit au Moyen-Orient a le plus d’impact pour l’économie laitière bretonne.

Des conséquences à court et moyen terme

La première conséquence visible pour les exploitations laitières est la hausse du prix du GNR, qui est passé de 1,2 €/litre fin février à un maximum de 1,95 €/litre début avril. Le cessez-le-feu conclu le 8 avril a permis une détente de la situation. Mais le détroit d’Ormuz reste bloqué et le prix du GNR est toujours à un niveau élevé : 1,6 €/litre début juin, soit 33 % au dessus de son prix avant guerre. Le gouvernement a mis en place plusieurs mesures visant à limiter l’impact de cette hausse pour les agriculteurs. Jusqu’à fin août, ils peuvent avoir un remboursement de leurs dépenses de GNR, à hauteur de 0,15 €/litre.

Les pays du Moyen-Orient étant aussi des exportateurs importants d’engrais (en particulier d’urée), le conflit a des conséquences sur les prix de ceux-ci. Le poste de charges « engrais et amendements » de l’indice Ipampa – Lait de vache a augmenté de 13 % entre janvier et avril. Cependant, la plupart des agriculteurs disposaient déjà de stocks suffisants d’engrais pour les cultures d’été. Les impacts sur leurs coûts ne devraient se faire sentir qu’à partir de cet hiver.

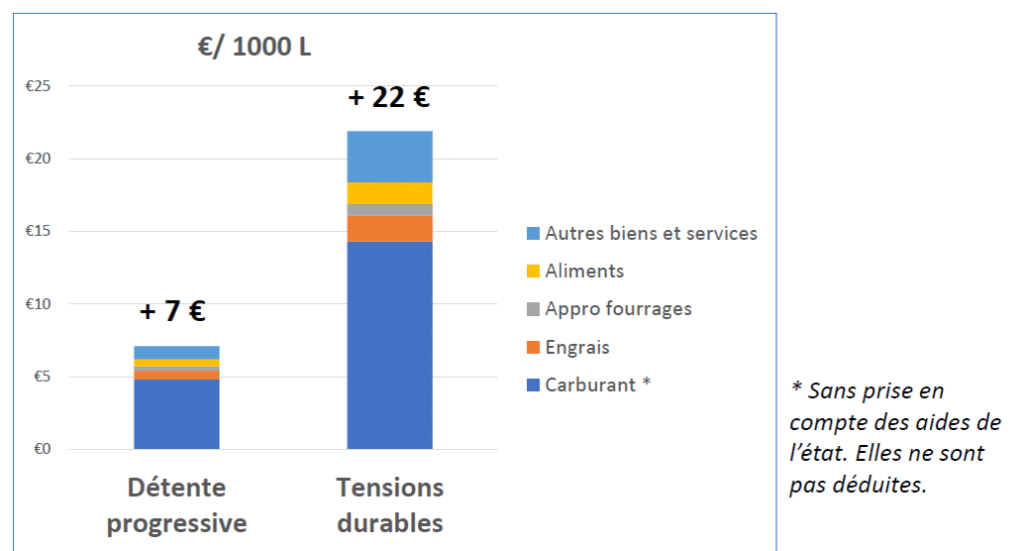

Si le conflit s’enlise

Si le conflit au Moyen-Orient perdure au delà de 2026, les impacts estimés pour les exploitations laitières seraient bien plus importants. Une étude de l’Idele estime ainsi que les coûts sur les systèmes spécialisés de lait de plaine seraient multipliés par trois par rapport à la situation actuelle, en premier lieu via la hausse du prix du carburant.

Source : Idele

Toujours pour des systèmes laitiers de plaine et selon les comptes des fermes du réseau Inosys, une hausse des coûts de production de 7 €/1 000 litres revient à une baisse du revenu courant de 2 660 €/UMO exploitant. Une hausse de 22 €/1 000 litres, envisageable si le conflit s’enlise, reviendrait à une baisse du revenu courant de 8 360 €/UMO exploitant.

Hausse des charges et baisse des prix

A titre de comparaison, l’inflation post-Covid et la guerre entre la Russie et l’Ukraine avaient entrainé une hausse cumulée des coûts de production de 37 €/1 000 litres sur deux ans. Les deux situations diffèrent sur les impacts sur les coûts des aliments et des engrais. Par ailleurs, la guerre en Ukraine avait engendré des hausses importantes sur le prix des grandes cultures. Les systèmes lait et cultures de vente avaient donc été moins touchés par la situation. Ce n’est pas le cas avec le conflit actuel au Moyen-Orient. Par ailleurs, les éleveurs subissent en parallèle une baisse du prix du lait, ce qui n’était pas le cas en 2022. En mars, le recul annuel du prix du lait est d’environ 60 €/1 000 litres. Le repli devrait rester sur ces mêmes ordres de grandeur au moins jusqu’à la fin de l’été.

Les éleveurs laitiers subissent donc en parallèle baisse des prix et hausse des charges. Certes, la bonne conjoncture depuis 2022 a permis à de nombreuses exploitations d’améliorer leur situation. Cependant, 26 % d’entre elles ont une trésorerie négative en 2025 selon le réseau Inosys, et celles-ci pourraient se retrouver particulièrement fragilisées par ce ciseau des prix.

Les laiteries impactées sur la collecte

Le poste carburant représente 20 % du coût total de la collecte. Parmi les industries agroalimentaires, la hausse du prix de l’essence touche donc les laiteries. Par ailleurs, elles sont aussi d’importantes consommatrices de gaz, qui connait de même une forte hausse du prix. En effet, le gaz représente 35 % du coût de la fabrication de la poudre de lait écrémé. Les industries agroalimentaires ne ressentent pas encore les impacts de la guerre sur ce poste. Depuis l’inflation de 2022 qu’elles ont subi de plein fouet, elles ont sécurisé leurs contrats d’approvisionnement en gaz sur plusieurs années. Enfin, la hausse du coût des emballages (de +5 % à +15 %), autre conséquence de la guerre par le biais de la hausse du prix du pétrole, impacte aussi les laiteries.

Au total, Lactalis estime ainsi à plusieurs dizaines de millions d’euros le surcoût lié au conflit. L’Ania demande donc aux enseignes de la distribution de rester ouvertes à des « demandes de négociations individuelles ». Une hausse du prix des produits laitiers frais est attendue dès cet été dans les magasins, à hauteur de 4 à 5 %. Avant, probablement, des conséquences plus importantes à plus long terme.

Auteur>

Docteur en économie de l'agroenvironnement. Breton d'adoption. Je mets mes compétences en analyse économique au service de la filière laitière bretonne. Je suis aussi le M. Diffusion de l'équipe.