Engrais, carburant… quel impact de la guerre sur les cultures en Bretagne ?

Le blocage du détroit d’Ormuz débuté le 28 février 2026 a entrainé l’explosion des prix des engrais et des carburants, intrants agricoles de premier plan. Alors que la situation économique en grandes cultures est déjà délicate, le risque d’effet ciseaux est grand. De quoi faire évoluer les choix culturaux ? Pour le moment, les échos du terrain en Bretagne ne préfigurent pas de changement d’ampleur.

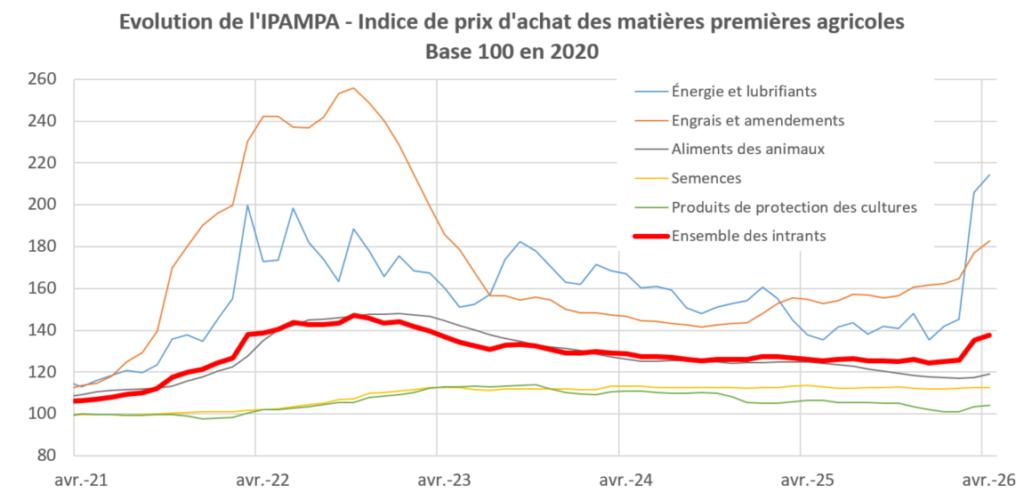

Explosion du coût des principaux intrants agricoles

La géopolitique mondiale met l’agriculture face à sa dépendance aux énergies fossiles importées. Ce sont 20 % des flux mondiaux de gaz naturel et de pétrole, et 33 % des flux d’engrais, qui transitent par le détroit d’Ormuz. Loin de la majorité donc, mais une proportion suffisante pour avoir un impact conséquent sur les marchés mondiaux. Le prix de l’urée a doublé (de 410 à 820 €/tonne début mai 2026), celui du gazole non routier également (d’un peu plus de 1 €/litre à près de 1,9 €/litre). Des hausses qui pèsent lourd dans les charges des exploitations.

Source : Agreste, au 05/06/2026

Le Ministère de l’agriculture multiplie les mesures de soutien : report voire prise en charge du paiement de cotisations sociales, suspension du droit d’accise sur le GNR pour le mois d’avril puis remboursement de 0,15 €/l jusqu’à fin août, prêt flash carburant… La Commission Européenne présente quant à elle les premiers éléments d’un Plan d’actions Engrais. Des initiatives bienvenues mais qui ne peuvent suffire à protéger les exploitations.

Les intrants s’envolent, les céréales plafonnent

Les coûts des engrais et de l’énergie avaient déjà grimpé en flèche au début de la guerre en Ukraine en 2022. Mais la situation aujourd’hui est sensiblement différente. L’Ukraine et la Russie étant des puissances agricoles, le conflit avait en effet engendré une tension sur l’offre mondiale en céréales, et donc une hausse immédiate des cours mondiaux qui avait en partie compensé celle des charges des agriculteurs.

Dans la situation actuelle, les prix mondiaux des matières premières agricoles sont stabilisés à un niveau bas du fait d’une récolte mondiale abondante en 2025. Depuis février, le blé n’a que très peu augmenté et reste autour de 210 €/tonne sur le marché à terme, pour un prix payé agriculteur d’environ 185€/t. Le ratio de prix des engrais azotés sur prix du blé culmine à 2,5 alors qu’il était de 1,5 en moyenne des cinq dernières années.

Entre récolte 2024 catastrophique et prix mondiaux plombés, la situation économique des exploitations en grandes cultures est déjà difficile. Beaucoup d’ateliers grandes cultures sont proches de l’équilibre, alors que cette activité génère habituellement une marge confortable. Dans ce contexte, la crainte d’effets ciseaux massifs est palpable.

Potentiels impacts sur les choix agronomiques

Cette situation critique amène les exploitants à faire des arbitrages. A court terme, on peut penser que les derniers apports d’azote sur les céréales d’hiver pourraient être minimisés. Et si la situation s’éternise jusqu’à la prochaine campagne, on peut imaginer une attractivité accrue pour les cultures moins exigeantes en azote : avoine, triticale, légumineuses … Ou bien même, certaines terres pourraient être laissées en jachère, non cultivées.

Une relative inertie sur le terrain

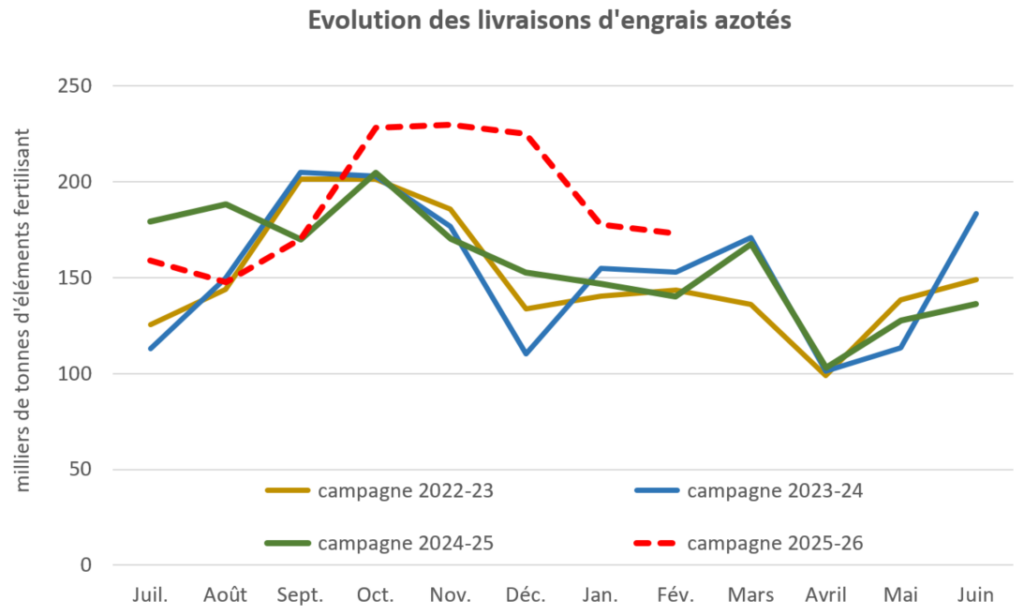

Dans l’ensemble les agriculteurs disposent encore de stocks d’engrais achetés à des prix d’avant-crise, en quelque sorte « grâce » au Mécanisme d’ajustement carbone aux frontières (MACF), plus précisément à l’anticipation de son entrée en vigueur en janvier 2026 (voir graphe ci-dessous). Sur le terrain, on ne constate pas vraiment de réduction des derniers apports d’azote, lesquels sont importants pour le remplissage des grains de céréales et leur teneur en protéines. Pas d’impact donc sur la campagne de cultures d’hiver qui se termine.

Source : Unifa – Agreste, publication le 30/04/2026

Pour la campagne 2026-2027, certains ont complété leurs stocks d’engrais. A ce stade, les échos du terrain ne remontent pas d’intention d’orienter significativement l’assolement vers des cultures moins exigeantes en azote…

Les cultures à bas niveau d’intrants ne vont pas de soi

Selon Jean-René Menier, président du groupe de travail Agronomie de la Chambre d’agriculture de Bretagne, il n’y a pas les débouchés suffisants pour les écouler, notamment dans le cas des légumineuses. A cela s’ajoute le fait que des cultures comme le sarrasin ou des protéagineux sont incertaines en termes de rendement et techniquement compliquées… ça ne s’improvise pas !

Jean-René Menier estime que l’option dominante au moment du prochain emblavement sera de laisser en jachère les plus petites parcelles, pour lesquelles les charges de mécanisation sont telles qu’une mise en culture ne serait pas assez rentable.

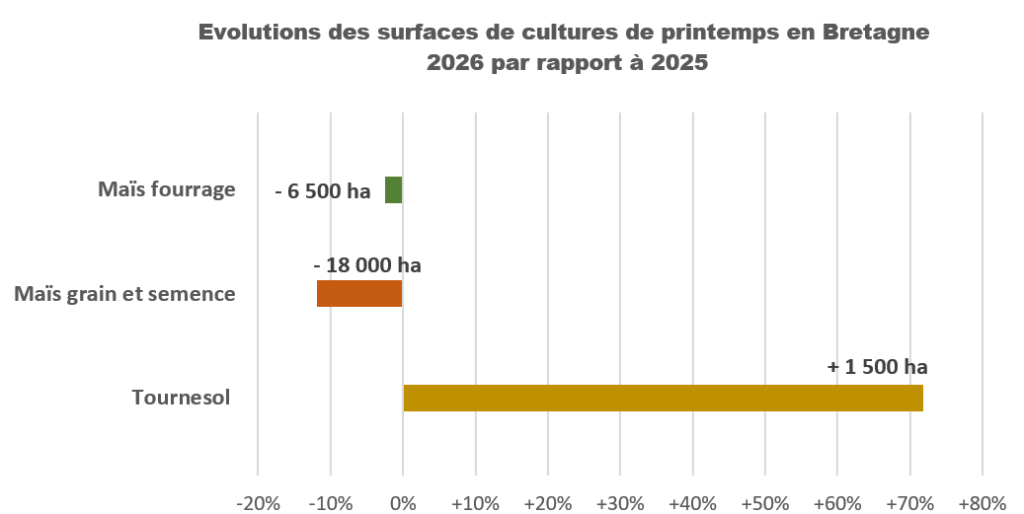

Moins de maïs, plus d’oléagineux

Ce printemps 2026 voit une baisse significative des surfaces semées en maïs grain : -16 % en Bretagne. On peut l’imputer à la fois aux prix bas de la récolte 2025, et à l’impact du conflit sur les coûts de culture, mais aussi de séchage des grains (le plus souvent au gaz). Cette baisse importante devrait entamer les stocks et obliger les fabricants d’aliments du bétail à s’adapter.

Ce maïs laisse en partie place à des surfaces de tournesol, culture moins demandeuse en azote et pour laquelle le climat breton est de plus en plus adapté. La demande est alimentée en particulier par Altho pour l’huile de ses chips Brets.

Source : Agreste, estimations au 16/06/2026

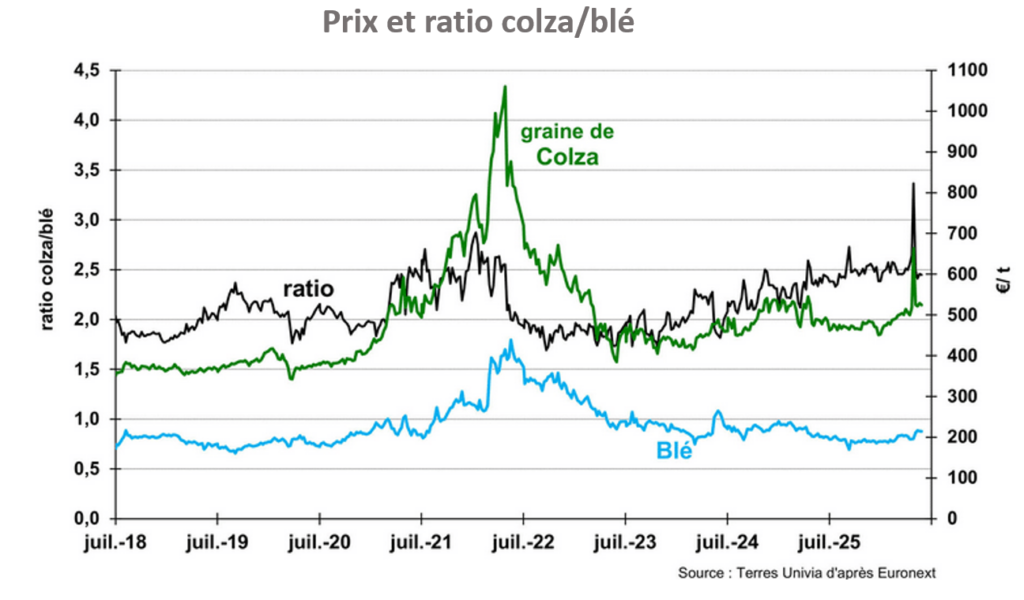

Par ailleurs, les prix mondiaux du colza sont soutenus, principalement du fait d’une demande tonique en huiles végétales destinées au biodiésel. Une conséquence directe du choc d’Ormuz sur l’économie fossile. Ainsi, semer du colza en août pourrait offrir des perspectives de marges plus favorables que des céréales d’hiver …

La Bretagne, plus autonome …

Rappelons que 71 % de surfaces de grandes cultures en Bretagne appartiennent à des éleveurs, et que 30 % de la production de céréales est autoconsommée. Si une grande part de la production n’est pas vendue, le paramètre du prix payé aux producteurs ne compte pas tant dans les choix d’assolement. L’objectif étant de fournir les rations à leur cheptel, les éleveurs ne vont pas modifier radicalement leur assolement, mais peut-être faire quelques ajustements à la marge. Le maintien de prix bas en céréales aura donc probablement moins d’impact sur les choix d’assolement bretons que dans les régions avec moins d’élevage. Du reste, une région d’élevage comme la nôtre valorise ses effluents organiques et est donc moins fragilisée par les chocs sur les engrais azotés.

Pour conclure, alors que l’on peut penser qu’une flambée durable des intrants devrait modifier en profondeur les choix d’assolement, les spécificités de l’agriculture bretonne – élevage, autoconsommation, contraintes techniques et débouchés limités pour des cultures de diversification – limitent les mouvements de curseurs. D’ici la fin de l’année, les prix des céréales devraient remonter, du fait de la répercussion des surcoûts et d’une récolte mondiale revue à la baisse, conséquence probable du phénomène El Niño…